Zur Förderung des Handwerks einerseits und zur Bekämpfung der Schwarzarbeit andererseits gibt es seit vielen Jahren einen steuerlichen Anreiz – die Steuerermäßigung bei Aufwendungen für Handwerkerleistungen. Immer wenn in Ihrem Weiterlesen >>

Ordnungsgemäße KassenführungVeröffentlicht am 4.06.2014 von Wimmer in der Kategorie Allgemein

Die Führung der Kasse ist in den letzten Jahren ein immer beliebteres Thema bei Betriebsprüfungen geworden. Um hier die Risiken möglichst zu minimieren, möchten wir Ihnen im Folgenden Informationen und Hinweise zur Kassenführung geben.

1. Pflicht zur Kassenführung

Als buchführungspflichtiger Gewerbetreibender müssen Sie – sofern Sie Bargeschäfte tätigen – unter anderem ein Kassenbuch führen. In diesem Kassenbuch müssen Sie die Einnahmen und Ausgaben festhalten. Sofern Sie wegen der Größe des Betriebs oder als Freiberufler nicht buchführungspflichtig sind, aber freiwillig Bücher führen, gelten für Sie dieselben Verpflichtungen.

Besteht keine Buchführungspflicht, besteht jedoch zumindest die Verpflichtung gesonderte Aufzeichnungen für die Umsatzsteuer zu führen. Hier ist es ausreichend, wenn die für die Besteuerung maßgeblichen Vorgänge vollständig erfasst werden, z. B. durch eine geordnete Belegsammlung. Dabei sind sämtliche Ausgangsrechnungen chronologisch nach dem Tag des Geldeingangs abzulegen und in Listen zu vermerken. Werden jedoch Geschäfte mit überwiegend bzw. hohen Bareinnahmen gemacht, kann es durchaus sinnvoll sein ein Kassenbuch zu führen, da ein solcher Nachweis gegenüber der Finanzbehörde besser geeignet ist als eine Belegsammlung.

Wird allerdings eine solche freiwillige Kasse geführt, ist diese auch wesentlicher Teil der Buchführung. Eine ordnungsgemäße Kassenführung ist in diesem Fall daher zwingend notwendig, denn die Ordnungsmäßigkeit der gesamten Buchführung hängt davon ab.

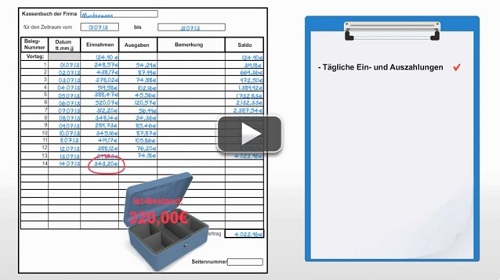

2. Tägliche Verbuchung

Die Kasseneinnahmen und -ausgaben sollten zeitnah festgehalten werden. Im Ergebnis muss der Unternehmer selbst täglich den tatsächlichen Kassenbestand feststellen und mit dem Sollbestand nach seinen Aufzeichnungen abgleichen. Es besteht also eine tägliche Kassensturzpflicht.

Eine Ausnahme von der täglichen Aufzeichnungspflicht besteht beispielsweise, wenn der Umsatz der Bargeschäfte nur gering ist. Im Einzelfall kann die Aufzeichnung auch am Morgen des Folgetags erlaubt sein.

Kommt der Unternehmer dieser Verpflichtung nicht nach, weist das Kassenbuch einen schweren formellen Mangel auf, der die Finanzverwaltung dazu berechtigt, die Kassenbuchführung als nicht ordnungsgemäß zu verwerfen, soweit hier auch auf eine sachliche Unrichtigkeit geschlossen werden kann.

Indizien dafür, dass der Kassenbestand nicht täglich aufgenommen wurde, sind:

• Die täglichen Kassenberichte weisen ein gleichmäßiges Schriftbild auf und sind mit demselben Stift geschrieben

• Die Einzelbelege sind nicht in der richtigen zeitlichen Reihenfolge erfasst.

• Der Kassenbestand ist zeitweise negativ.

Unstimmigkeiten bzw. Kassenfehlbeträge muss der Unternehmer unmittelbar aufklären. Insbesondere muss er Diebstähle und Unterschlagungen durch Mitarbeiter oder Ähnliches zeitnah festhalten und die notwendigen Konsequenzen (z.B. Abmahnung oder Kündigung des Mitarbeiters, Strafanzeigen) ziehen. Deckt eine Betriebsprüfung die Fehler erst Jahre später auf, ist die Berufung auf solche Vorgänge oft weder glaubhaft noch belegbar, wenn damals keine weiteren Schritte unternommen wurden.

Die Führung der Kassen sollten Unternehmer in einer Organisations- oder Arbeitsanweisung verbindlich regeln. Diese sollte beispielsweise beinhalten

• die verantwortlichen Personen,

• wann eine Bestandsaufnahme und

• wann Auswertungen durchgeführt werden,

• an wen die Kasse übergeben werden darf,

• wie bei Falschgeld und Nicht-Euro-Beträgen zu verfahren ist,

• wo das eingenommene Bargeld aufbewahrt wird und

• welche Sonderregeln für Schecks gelten.

3. Verzicht auf Einzelaufzeichnungen

Beim Einzelhandel verzichtet der Fiskus auf eine Einzelaufzeichnung der baren Betriebseinnahmen, wenn Waren von geringem Wert an eine unbestimmte Vielzahl nicht bekannter und auch nicht feststellbarer Personen verkauft werden. Dagegen sieht es der Fiskus als zumutbar an, Einzelaufwendungen über die Identität vorzunehmen, wenn es sich um die Annahme von Bargeld im Wert von 15.000 € und mehr handelt.

Jedoch hat eine Trennung der Umsätze mit unterschiedlichen Umsatzsteuersätzen zu erfolgen. Beispielsweise müssen in der Gastronomie die Außer-Haus-Umsätze getrennt von den übrigen Umsätzen aufgezeichnet werden. Bei Betriebsausgaben besteht hingegen einen Einzelaufzahlungspflicht.

4. Möglichkeiten der Kassenführung

Der Gewerbetreibende hat die Möglichkeit ein manuelles Kassenbuch, ein elektronisches Kassenbuch zu führen, eine elektronische Registrierkasse zu verwenden oder eine Kombination aus Registrierkasse und Kassenbuch zu wählen.

Mehr Informationen über die jeweiligen Möglichkeiten erhalten Sie direkt von uns.

5. Aufbewahrungspflichten

Grundsätzlich sind neben den täglichen Kassenberichten auch alle Einzelbelege aufzubewahren. Die Aufbewahrungsfrist beträgt zehn Jahre.

Werden die nachstehenden Unterlagen aufbewahrt, geht der Fiskus beim Einsatz elektronischer Registrierkassen bislang im Regelfall davon aus, dass die „Gewähr der Vollständigkeit“ erfüllt ist und Registrierkassenstreifen, Kassenzettel, Bons usw. ausnahmsweise nicht aufbewahrt werden müssen.

Aufbewahrt werden müssen u.a.:

• mit Hilfe von Registrierkassen erstellte Rechnungen

• zur Kasse gehörende Organisationsunterlagen (insbesondere Bedienungs- und Programmieranleitung)

• Tagesendsummenbons mit Ausdruck des Nullstellungszählers (Z-Bon)

• alle weiteren beim Tagesabschluss abgerufenen Ausdrucke der EDV-Registrierkasse

Hinweis

Als Faustformel gilt: Alles, was die Kasse am Abend beim Kassenabschluss „auswirft“, muss aufbewahrt werden.

Nutzung einer elektronischen Kasse

Seit dem 01.01.2002 sind Unternehmen verpflichtet, Unterlagen, die mit Hilfe eines Datenverarbeitungssystems erstellt worden sind, während der Dauer der Aufbewahrungsfrist jederzeit verfügbar, unverzüglich lesbar und maschinell auswertbar aufzubewahren. Die Geräte sowie die mit ihrer Hilfe erstellten digitalen Unterlagen müssen seit diesem Zeitpunkt neben den Grundsätzen ordnungsmäßiger EDV-gestützter Buchführungssysteme (GoBS) auch den Grundsätzen zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) entsprechen.

Genügt ein Gerät bauartbedingt den gesetzlichen Anforderungen nicht oder nur teilweise, beanstandet es die Finanzverwaltung nicht, wenn es längstens bis zum 31.12.2016 eingesetzt wird. Das setzt aber voraus, dass Betroffene technisch mögliche Softwareanpassungen und Speichererweiterungen durchführen, um die konkreten gesetzlichen Anforderungen zu erfüllen. Bei Registrierkassen, die technisch nicht mit Softwareanpassungen und Speichererweiterungen aufgerüstet werden können, müssen die ehemaligen Anforderungen des BMF-Schreibens vom 09.01.1996 (IV A 8 – S 0310 – 5/95, BStBl I, 34) weiterhin vollumfänglich beachtet werden.

Insbesondere muss der Unternehmer dafür Sorge tragen, dass die Kassendaten sowie die notwendigen Strukturinformationen der Finanzverwaltung in maschinell verwertbarer Form bereitgestellt werden können. Das Einlesen der Daten muss ohne Installation zusätzlicher Software über IDEA und Smart X hinaus möglich sein. Das Löschen der Journaldaten ist nicht zulässig.

Somit müssen die oben genannten Voraussetzungen beim Einsatz einer elektronischen Registrierkasse spätestens ab 01.01.2017 erfüllt werden.